PIVOTに

オーナーズクラス解説動画を公開中

優秀な従業員から選ばれる

理想の退職金制度を

持つ会社へ

- 企業型確定拠出年金とは

-

企業が掛金を積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行い老後の資金を準備できる制度です。

従来の退職金や年金制度に代わり、近年は企業型確定拠出年金(企業型DC)が注目を集めています。

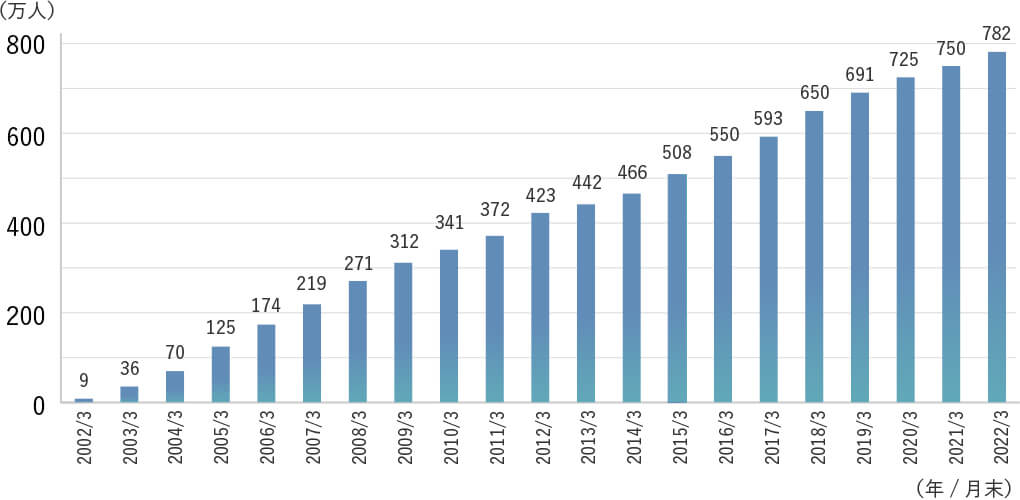

厚生年金適用事業所ならどの企業でも加入することが可能で、加入者数は750万人以上と、急速に普及している制度です。

企業型確定拠出年金の加入者数推移

出典:運営管理機関連絡協議会「確定拠出年金統計資料(2022年3月末)」

企業型確定拠出年金が

注目される理由

企業型確定拠出年金導入の 充実したメリットとは

企業のメリット

-

優秀な人材を

惹きつける

-

年金に関する不安が叫ばれる今、企業が自分や家族の将来の備えになるような魅力的な制度を導入している点は、大きな魅力です。従業員や求職者からも注目されているのに比べて中小企業での導入は進んでいない制度のため競合他社との差別化にも繋がります。

-

従業員教育で

組織を強くする

-

従業員にお金の教育を行うことは将来の生活不安を払拭し、安定した精神状態を保つことができ仕事へのモチベーション向上にも繋がります。本プランでは充実した投資教育を、企業側の運用負担を軽減した形でサポートすることが可能です。

-

賢く節税

メリットも!

-

掛け金は社会保険料算定の対象外となるため、加入者の節税メリットはもちろんのこと、会社側も制度設計次第で節税の効果を得ることができます。

また、経営者自身も加入できるため個人資産形成の節税メリットもあります。

従業員メリット

-

効果の絶大な

税制優遇

-

一般的な投資の運用益にかかる20%の税金が、企業型確定拠出年金では非課税となります。さらに、拠出している金額に応じて、毎年の所得税・住民税が減税となり、年金受け取り時に控除対象となるなど、一般的な投資に比べて、税制面での優遇措置が非常に充実しています。

-

老後の

資産形成に最適

-

個人型確定拠出年金と違い、個人の口座管理手数料の負担がなく、絶大な税制優遇を受けながら長期投資で資産形成が可能なため老後の資産形成に最適です。類似制度を活用するアメリカでは、制度のメリットを享受した結果、老後に億単位の資産を持つ人が増加しました。

-

一生モノの

正しいお金の知識

-

会社でのキャリアだけではなく、お金が大きく影響する将来のライフプランを構築する上でも確かなお金の知識は重要です。また、投資を通じて得た教養は、経済ニュースへの理解や興味が深まることで自身の成長にも繋がります。

優秀な従業員をひきつけ、税制優遇メリットを

得ながら老後の資産形成ができる。

会社や従業員全ての方が喜ぶ、注目の制度なのです。

従来の企業型確定拠出年金

プランの課題

メリットの大きな制度ながら

従来型の企業型確定拠出年金プランには

課題がありました。

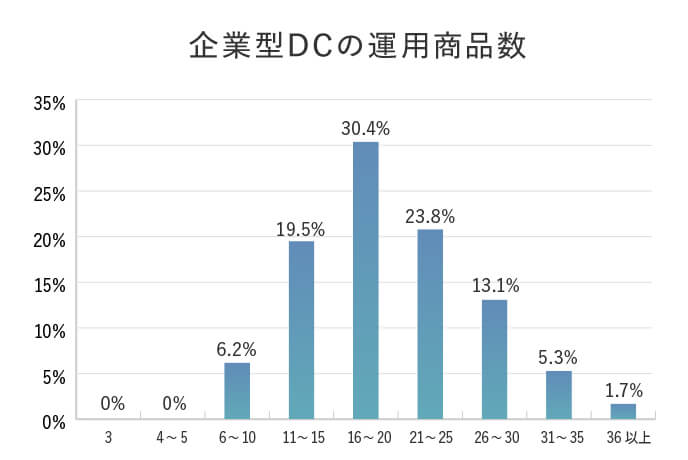

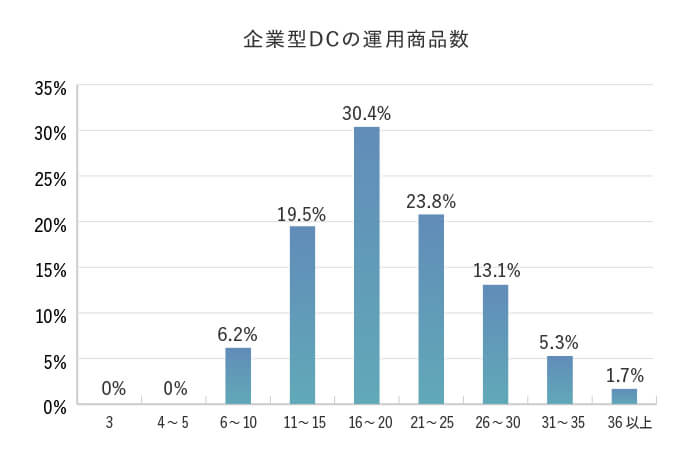

- 複雑な商品ラインナップ

-

企業年金連合会の実態調査によると、運用商品の本数の平均は20.3本となっています。商品数が多いこと、また知識不足等により商品の違いが分からないことから、「自身に適している運用商品を選択できない」といった加入者の声があります。

出所:

企業年金連合会 2020(令和2)年度決算確定拠出年金実態調査

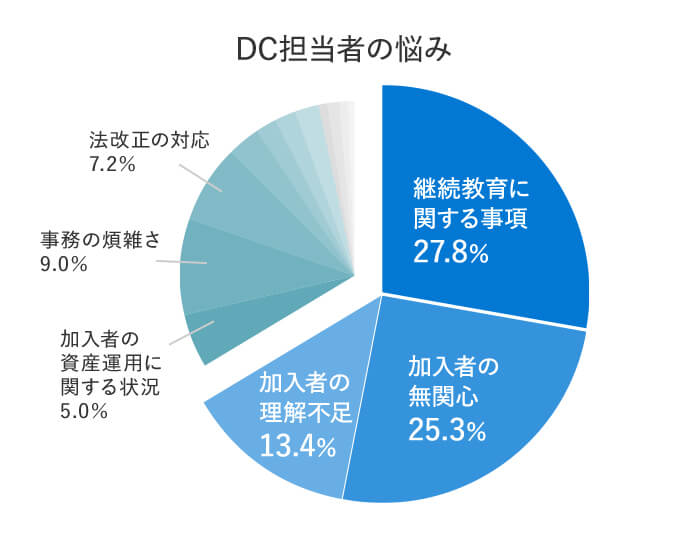

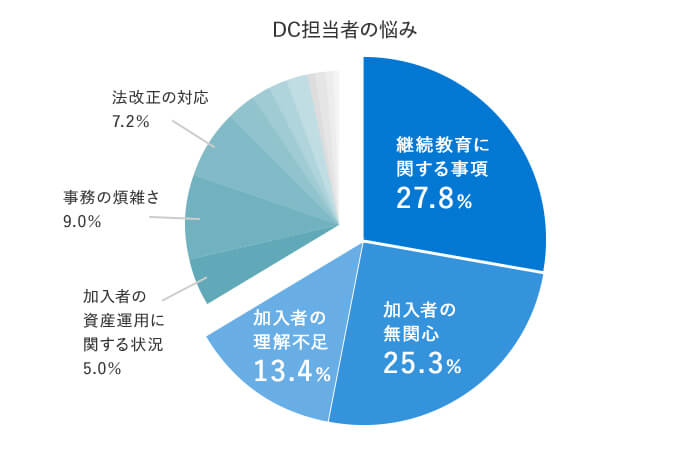

- 投資教育への取り組み不足

-

現時点における企業型確定拠出年金制度に関する1番の悩みは、平成30年5月に改正された確定拠出年金法による「継続教育」実施となっています。

次いで「加入者の無関心」「加入者の理解不足」が続き、加入者の興味・関心を高めることに課題を感じている企業が多く存在します。

出所:

特定非営利法人 確定拠出年金協会

2021企業型確定拠出年金(DC)担当者の意識調査に関する調査結果

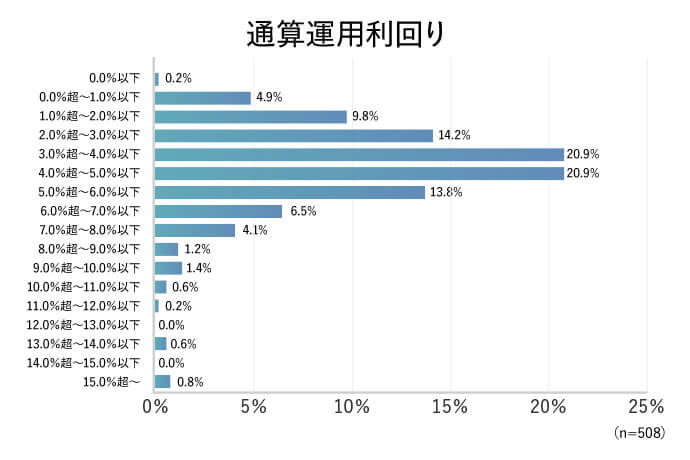

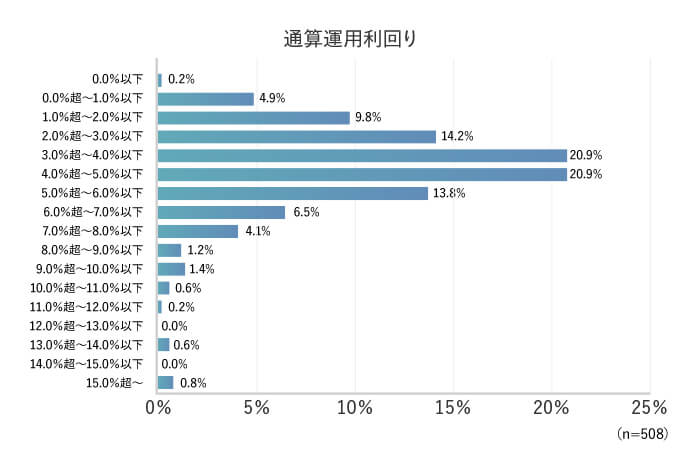

- 結果としての

運用利回りが二極化 -

企業年金連合会の実態調査によると通算運用利回り(年率)の平均は、4.3%で、7割以上が通算運用利回りで5%を下回っています。

その一方で、運用に成功している人との運用の個人差が非常に顕著になっています。

出所:

企業年金連合会

2020(令和2)年度決算 確定拠出年金実態調査結果

新しい企業型確定拠出年金

「オーナーズクラス」は1名から入れる

長期投資専用の企業型DCプランです。

従来の企業型確定拠出年金の課題を解決し、

選びぬかれた運用商品のみで将来の資産形成を支援。

従業員の投資教育も充実させた理想の退職金制度です。

- 長期投資に適した

ベストラインナップ -

具体的な基準、投資哲学、定量(パフォーマンス、信託報酬)や受益者向け手触り感(レポート、説明力、開示内容等)を重視し、厳選した運用商品ラインナップをご用意しています。

- 投資教育の第一人者と連携した

投資教育サポート -

スマホで完結するサポートツールとの連動で加入者教育の課題解決します。

運用商品に関する情報提供の拡充商品詳細や基準価額、レポート等や多彩なシミュレーションをご提供いたします。

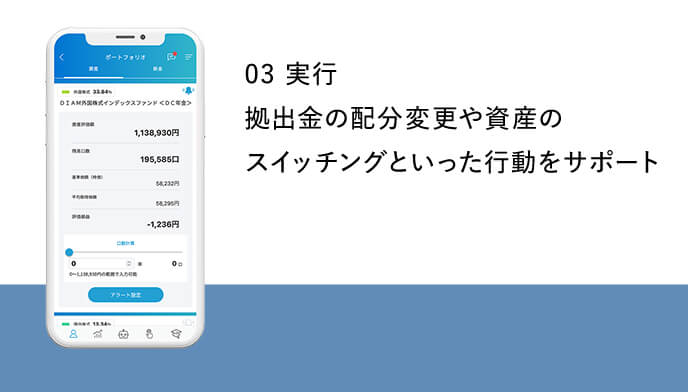

- 導入は簡単!

加入者も「手軽に」利用できる -

運用商品の預替、運用割合の変更などを簡単に操作できるスマートフォンアプリや加入者さま専用サイトを拡充予定。

また、WEB事務システムにより企業DC担当者の事務作業を大幅に削減します。

長期投資に適した ベストラインナップ

パフォーマンス、信託報酬、受益者向け手触り感や、

その他投資家とのアラインメント等を考慮し

確かな運用商品を選定しています。

- 通常の企業型DCとの違い

-

長期投資にベストな運用商品のみをプロが厳選。具体的な基準、投資哲学、定量(パフォーマンス、信託報酬)や受益者向け手触り感(レポート、説明力、開示内容等)を重視しています。

- 選定基準とラインナップの継続モニタリング

-

継続的に運用商品のパフォーマンスをモニタリング。

より良い運用商品を組み込み、運用商品の品質を担保・モニタリングしていきます。

運用商品ラインナップ

| 分類 | 運用商品名 | 信託報酬 (税込) |

|---|---|---|

| アクティブ 外国株式 |

農林中金<パートナーズ> おおぶねグローバル(長期厳選) 農林中金バリューインベストメンツ |

0.33% |

| 農林中金<パートナーズ> 長期厳選投資おおぶね 農林中金全共連アセットマネジメント |

0.99% | |

| <DC>ベイリー・ギフォード 世界長期成長株ファンド 三菱UFJアセットマネジメント |

1.04% | |

| キャピタル世界株式ファンド (DC年金つみたて専用) キャピタル・インターナショナル |

1.08% | |

| パッシブ 外国株式 |

eMAXIS Slim全世界株式(オール・カントリー) 三菱UFJアセットマネジメント |

0.06% |

| DCニッセイ外国株式インデックス ニッセイアセットマネジメント |

0.10% | |

| eMAXIS Slim米国株式(S&P500) 三菱UFJアセットマネジメント |

0.08% | |

| NZAM・ベータ S&P500 農林中金全共連アセットマネジメント |

0.22% | |

| アクティブ 国内株式 |

農林中金〈パートナーズ〉 おおぶねJAPAN(日本選抜) 農林中金バリューインベストメンツ |

0.88% |

| スパークス・厳選投資ファンド (確定拠出年金向け) スパークス・アセット・マネジメント |

1.08% | |

| パッシブ 国内株式 |

DCニッセイ国内株式インデックス ニッセイアセットマネジメント |

0.14% |

| パッシブ バランス |

楽天・インデックス・バランス・ファンド(均等型) 楽天投信投資顧問 |

0.13% |

| パッシブ 外国債券 |

野村外国債券インデックスファンド(確定拠出年金向け) 野村アセットマネジメント |

0.15% |

| パッシブ REIT |

One DC 先進国リートインデックスファンド アセットマネジメントOne |

0.22% |

| パッシブ 国内債券 |

野村国内債券インデックスファンド・NOMURA-BPI総合 (確定拠出年金向け) 野村アセットマネジメント |

0.13% |

| 元本確保 預貯金 |

三井住友信託DC固定定期5年 三井住友信託銀行 |

― |

| 分類 | 運用商品名 | 運用(商品提供)会社名 | 信託報酬 (税込) |

|

|---|---|---|---|---|

| アクティブ | 外国株式 | 農林中金<パートナーズ>おおぶねグローバル(長期厳選) | 農林中金バリューインベストメンツ | 0.33% |

| アクティブ | 外国株式 | 農林中金<パートナーズ>長期厳選投資 おおぶね | 農林中金全共連アセットマネジメント | 0.99% |

| アクティブ | 外国株式 | <DC>ベイリー・ギフォード世界長期成長株ファンド | 三菱UFJアセットマネジメント | 1.04% |

| アクティブ | 外国株式 | キャピタル世界株式ファンド(DC年金つみたて専用) | キャピタル・インターナショナル | 1.08% |

| パッシブ | 外国株式 | eMAXIS Slim全世界株式(オール・カントリー) | 三菱UFJアセットマネジメント | 0.06% |

| パッシブ | 外国株式 | DCニッセイ外国株式インデックス | ニッセイアセットマネジメント | 0.10% |

| パッシブ | 外国株式 | eMAXIS Slim米国株式(S&P500) | 三菱UFJアセットマネジメント | 0.08% |

| パッシブ | 外国株式 | NZAM・ベータ S&P500 | 農林中金全共連アセットマネジメント | 0.22% |

| アクティブ | 国内株式 | 農林中金〈パートナーズ〉おおぶねJAPAN(日本選抜) | 農林中金バリューインベストメンツ | 0.88% |

| アクティブ | 国内株式 | スパークス・厳選投資ファンド(確定拠出年金向け) | スパークス・アセット・マネジメント | 1.08% |

| パッシブ | 国内株式 | DCニッセイ国内株式インデックス | ニッセイアセットマネジメント | 0.14% |

| パッシブ | バランス | 楽天・インデックス・バランス・ファンド(均等型) | 楽天投信投資顧問 | 0.13% |

| パッシブ | 外国債券 | 野村外国債券インデックスファンド(確定拠出年金向け) | 野村アセットマネジメント | 0.15% |

| パッシブ | REIT | One DC 先進国リートインデックスファンド | アセットマネジメントOne | 0.22% |

| パッシブ | 国内債券 | 野村国内債券インデックスファンド・NOMURA-BPI総合 (確定拠出年金向け) |

野村アセットマネジメント | 0.13% |

| 元本確保 | 預貯金 | 三井住友信託DC固定定期5年 | 三井住友信託銀行 | ― |

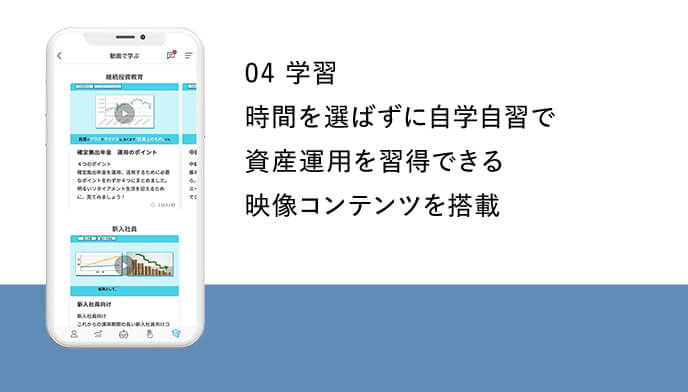

投資教育の第一人者と連携した 投資教育サポート

従業員が適切な資産運用を行うための

投資教育の実施を、徹底サポートします

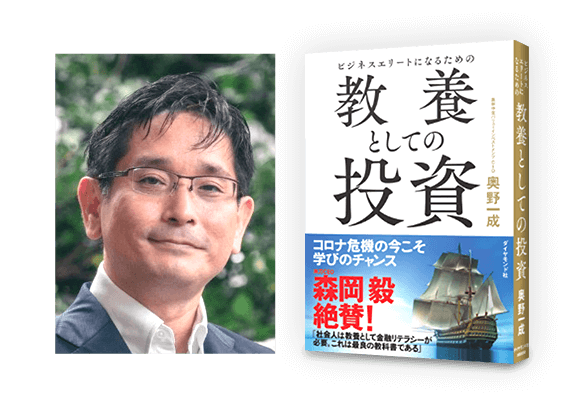

- 投資教育の第一人者と

連携した徹底サポート -

オーナーズクラスは、著書累計10万部を突破する投資教育の第一人者である奥野一成氏の率いる農林中金バリューインベストメンツ株式会社が代表事業主となっております。同社と共同で、従業員が適切な資産運用を行うための投資教育の実施を徹底サポートします。

- 奥野一成氏 経歴

-

1992年京大法学部卒。ロンドンビジネススクール、ファイナンス学修士(Master in Finance)修了。日本長期信用銀行入行。長銀証券、UBS 証券を経て 2003 年に農林中央金庫入庫。2014年から現職。バフェットの投資哲学に通ずる「長期厳選投資」を実戦。機関投資家向けファンドの運用総額は3000億以上を突破し、その運用哲学と手法をもとに個人向けにも「おおぶね」ファンドシリーズを展開している。

- 長期投資の教育

-

月に一回オンラインで加入者限定でご覧いただける報告会を開催、受益者の質問に直接回答します。

また、不定期でオンライン・オフラインでのミーティングを開催。投資のプロから知見を学べる場を提供します。

- 選定ファンドによる

継続的な情報発信 -

月次の報告レポートに加え、企業現地視察の報告や投資の基礎を学べる記事コンテンツなどを配信。

投資を通じてビジネスに活きる学びの教材を提供します。

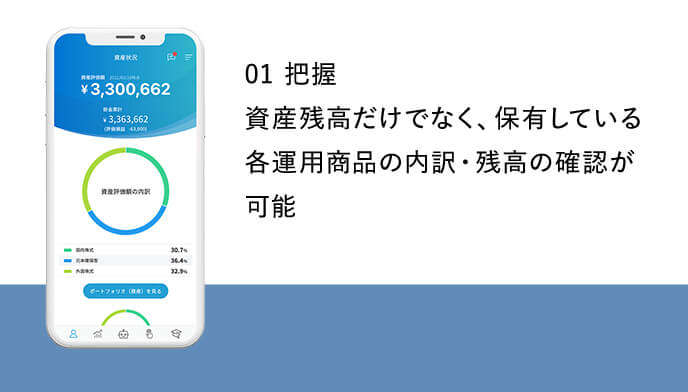

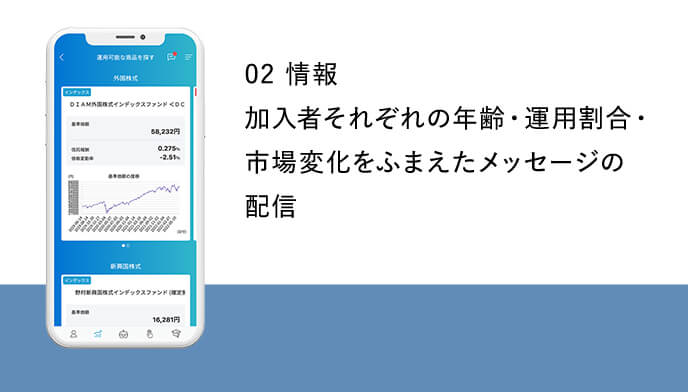

導入は簡単!

加入者も「手軽に」

利用できる

運用商品の預替、運用割合の変更なども可能な

アプリ「みらいナビ」との連動(※2023年3月予定)

加入者は資産運用状況を簡単に確認し

管理が可能です。

また、これらの充実したサービスを

提供するにあたって必要な

事務作業の負荷軽減に努めています。

スマートフォンアプリで

簡単にサービスを享受できる

- みらいナビとは

-

確定拠出年金法では平成30年5月から制度を導入している企業に対し、継続投資教育が努力義務化されました。

制度への加入者(従業員)の資産運用について必要かつ適切な投資教育をサポートし、加入者にとっての豊かな未来を築く、確定拠出年金情報提供アプリです。

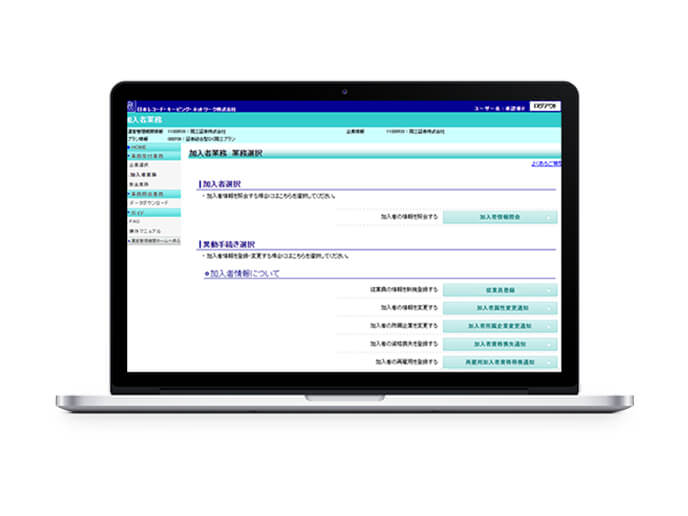

WEB上で完結できるシステムで

従来型と比べて手間と管理を

大幅に軽減

- WEB事務システム

-

岡三証券では、確定拠出年金に関する事務の全般を、NRK社が提供する「WEB事務システム」をご利用いただき、すべてWebサイト上で完結できます。

企業DC担当者の『作業負荷』、『非効率が考えられる帳票事務』を、「WEB事務システム」を利用いただくことにより事務負荷軽減と事務品質を高めております。

申込みから導入までの流れ

導入スケジュール

制度を開始する予定月の5ヶ月前から

準備を進めていただくとスムーズに導入可能となります。

制度導入時の必要書類

制度の導入にあたっては下記の書類が必要となります。

最初に必要とされる書類

| No | 書類名 | 備考 |

|---|---|---|

| 1 | 就業規則 | 事業主さまでご用意 |

| 2 | 退職金規定、給与規定、 育児介護休業に関する規定 |

事業主さまでご用意 |

| 3 | 加入者から除外するもの (パート等)の 契約書フォーム |

加入者除外する者が いる場合に必要です。 |

規約申請時に必要とされる書類一覧

| No | 書類名 | 備考 |

|---|---|---|

| 4 | 第一号等厚生年金被保険者の 過半数を代表する者の同意書 |

従業員代表による 署名捺印と住所を 記入するもの |

| 5 | 第一号等厚生年金被保険者の 過半数を代表する者の証明書 |

従業員代表の氏名と住所を 記入、事業主さまが 証明するもの |

| 6 | 労使合意経緯書 | 社内で確定拠出年金の 規約登録申請に 至るまでの経緯書 |

| 7 | 厚生年金適用事業所及び その事業主であることがわかる 書類 (保険料納入告知書、 領収済額通知書)の写し |

事業主さまでご用意 (コピーで結構です) |

| 8 | 履歴事項全部証明書 | 事業主さまでご用意 (提出時、発行から3カ月以内) |

(厚生年金基金に加入の場合や、その他、厚生局の指導等により

上記以外の書類も必要となる場合がございます。)

お問合せ・資料請求

導入のお申込みを希望される場合も、

まずは資料請求いただくか、お電話にてご連絡ください

- 岡三証券

DCプラニング室 -

【受付時間】9:00~17:00(土・日・祝日・12月31日~1月3日を除く)

まずはお気軽にお問い合わせください

よくあるご質問

企業型DCにかかわる、

よくあるご質問にお答えしております。

以下で回答できていないご質問に関しましては、

お気軽にお問い合わせ下さい。

- Q. 加入者1名でも企業型DCを導入できますか?

-

A. 確定拠出年金法では企業型DCの設立に人数要件は設けておらず、厚生年金の適用事業所であれば導入可能となっています。オーナーズクラスは人数の制限は行っておらず加入者1名でも導入が可能です。

-

Q.

退職するとき運用していた資産は

どうなりますか? -

A. 退職するときに勤続期間が3年以上ならば、年金資産の全額を移換することができます。転職先に企業型DCがある場合は転職先企業型DCに、企業型DCのない企業や個人事業主になる場合等は、iDeCoへ、年金資産を持っていくことができます。勤続3年未満ですと、規約によっては全額持ち運べない場合があります。

- Q. 運用割合変更と預替の違いはなんですか?

-

A. 運用割合変更とは今後毎月の掛金で購入する運用商品の種類や配分割合を変更することです。預替とは、運用中の商品残高を解約して、他の運用商品を購入することです。

-

Q.

企業型DCの給付金は

いつ受け取れるのですか? -

A. DCは原則として途中解約ができず、60歳から、年金(または規約で定めた場合は一時金)の受け取りを開始することができ、遅くとも75歳までに受け取りを開始しなければなりません。これを老齢給付といい、その他、障害の認定を受けた場合は障害給付金、亡くなられた場合は遺族への死亡一時金があります。

確定拠出年金向け

外国株式アクティブファンド

リターンランキング

2022年9月末基準、年率リターン(5年)

データ提供:![]()

| No | ファンド | 年率 リターン (5年、%) |

純資産額 (億円) |

|---|---|---|---|

| 1 |

オーナーズクラス組込み商品 農林中金<パートナーズ> 運用会社:農林中金全共連アセットマネジメント   |

13.71 | 211.9 |

| 2 |

明治安田・アメリカ株式ファンド 運用会社:明治安田アセットマネジメント | 13.21 | 13.9 |

| 3 |

フィデリティ・米国優良株・ファンド 運用会社:フィデリティ投信 |

13.18 | 658.9 |

| 4 |

大和住銀DC海外株式アクティブファンド 運用会社:三井住友DSアセットマネジメント |

12.98 | 744.7 |

| 5 |

大和住銀DC外国株式ファンド 運用会社:三井住友DSアセットマネジメント |

12.73 | 657.3 |

| 6 |

三菱UFJ海外株式オープン 運用会社:三菱UFJ国際投信 |

12.62 | 19.1 |

| 7 |

iTrustロボ 運用会社:ピクテ |

12.57 | 64.6 |

| 8 |

DC米国連続増配成長株オープン 運用会社:岡三アセットマネジメント |

12.25 | 0.6 |

| 9 |

グローバル・グロース・オポチュニティーズ 運用会社:アライアンス・バーンスタイン |

11.86 | 73.8 |

| 10 |

オーナーズクラス組込み商品 キャピタル世界株式ファンド(DC年金つみたて専用) 運用会社:キャピタル・インターナショナル |

11.33 | 297.2 |

| No | ファンド | 運用会社 | 年率リターン (5年、%) |

純資産額 (億円) |

その他 受賞歴 |

|---|---|---|---|---|---|

| 1 |

オーナーズクラス組込み商品 農林中金<パートナーズ>長期厳選投資おおぶね |

農林中金全共連アセットマネジメント | 13.71 | 211.9 |

|

| 2 | 明治安田・アメリカ株式ファンド | 明治安田アセットマネジメント | 13.21 | 13.9 | |

| 3 | フィデリティ・米国優良株・ファンド | フィデリティ投信 | 13.18 | 658.9 | |

| 4 | 大和住銀DC海外株式アクティブファンド | 三井住友DSアセットマネジメント | 12.98 | 744.7 | |

| 5 | 大和住銀DC外国株式ファンド | 三井住友DSアセットマネジメント | 12.73 | 657.3 | |

| 6 | 三菱UFJ海外株式オープン | 三菱UFJ国際投信 | 12.62 | 19.1 | |

| 7 | iTrustロボ | ピクテ | 12.57 | 64.6 | |

| 8 | DC米国連続増配成長株オープン | 岡三アセットマネジメント | 12.25 | 0.6 | |

| 9 | グローバル・グロース・オポチュニティーズ | アライアンス・バーンスタイン | 11.86 | 73.8 | |

| 10 |

オーナーズクラス組込み商品 キャピタル世界株式ファンド(DC年金つみたて専用) |

キャピタル・インターナショナル | 11.33 | 297.2 |

|

出所:上表は三菱アセット・ブレインズ株式会社のデータをもとに岡三証券株式会社が作成しています。

出所:上表は三菱アセット・ブレインズ株式会社のデータをもとに岡三証券株式会社が作成しています。

閉じる