ここから本文になります。

2026年7月1日

岡三証券株式会社

1. お客さま本位の業務運営を実現するための成果指標(KPI)と主な取組状況

お客さま本位の業務運営を実現するための当社の成果指標(KPI)や取組状況は以下の通りです。

2. お客さまの最善の利益の追求

当社は、経営陣から幹部社員に対して、定期的にお客さま本位の業務運営の重要性について説明を続けているほか、経営陣が全ての営業店を訪問し、全役職員にも分かりやすく説明しています。

また、様々な階層別研修等において、お客さまに誠実な対応をすることがお客さま本位の業務運営を実践することであり、お客さまの体験価値(CX)を向上させ、末長くお取引をいただけるよう説明し、お客さま本位の業務運営の定着を図っています。

また、高度な専門性を確保するため、専門資格の取得を役職員に奨励しています。

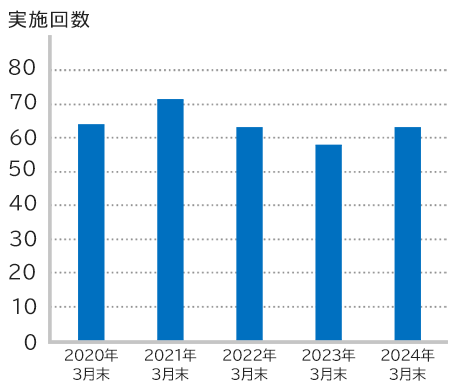

お客さま本位の業務運営に関連する研修回数

- お客さま本位の業務運営を徹底するため、役職員向けに、関連する研修を継続的に開催しています。

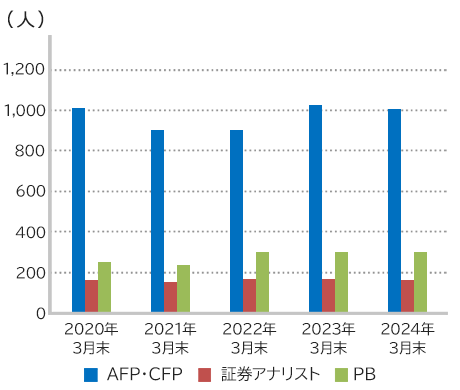

外部専門資格の保有者数

- お客さまへの提案力向上などを目指し、多くの役職員が専門資格の取得に努めています。なお、一部の資格は取得を昇格の必須要件としています。

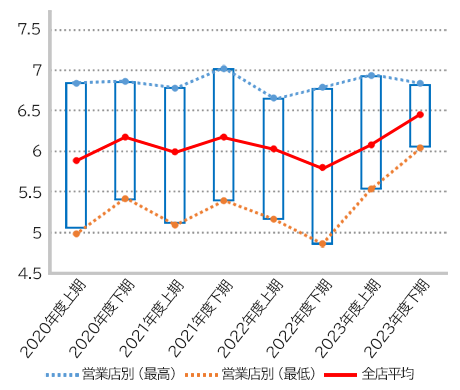

CX指標の推移

- CX指標について

当社のお客さまを対象に半期毎に実施しているCXアンケートにて、継続意向、購入意向、推奨意向の3項目に関する回答の平均値をCX指標としています。CX指標を向上させるため、お客さまからの信頼を得られるよう、取り組んでおります。

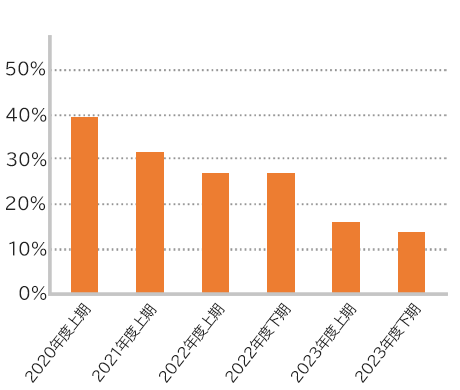

不芳回答お客さま割合

- 不芳回答割合の推移

CXアンケートにて「当社とのお取引において、直近でお客さま本位でないと感じる体験をしたことがある」と回答されたお客さまの割合を表しています。定期的に調査を行い、お客さまのご不満やご不安の解消に努めることで、末永くお取引いただけるよう取り組んでおります。

3. 利益相反の適切な管理

当社は利益相反管理方針を定めてお客さまの利益を不当に害する恐れのある取引を特定して分類し管理しています。事象が発生した場合には、利益相反管理委員会を開催し、対応を検討します。また、利益相反が生じる可能性がある場合は、その旨を重要情報シートに記載しております。特にお客さまへご提供する商品を選定する際には、社内に定める業務フローに従い、幅広い候補の中からお客さまの資産形成に最も適していると判断される商品を選定しています。

公募投信の買付上位10銘柄のリターン状況

国内公募株式投信のお買付金額上位10銘柄(2025年4月~2026年3月)の過去1・3・5年間の収益率

| 銘柄名 | 委託会社 | 過去1年間の 累積リターン |

過去3年間の 累積リターン |

過去5年間の 累積リターン |

|

|---|---|---|---|---|---|

| 1 | 次世代AI株式戦略ファンド | SBI岡三アセットマネジメント | (※注1) 5.75% |

- | - |

| 2 | ニュートン・パワー・イノベーション・ファンド(為替ヘッジなし) | 三井住友DSアセットマネジメント | 80.07% | - | - |

| 3 | 日本ニューテクノロジー・オープン | SBI岡三アセットマネジメント | 51.53% | 113.71% | 108.04% |

| 4 | ピクテ・グローバル・インカム株式ファンド(毎月分配型) | ピクテ・ジャパン | 30.61% | 67.32% | 110.44% |

| 5 | 米国ネクストビジョンファンド(為替ヘッジなし) | SBI岡三アセットマネジメント | 17.85% | 101.37% | - |

| 6 | ダイワ金融新時代ファンド | 大和アセットマネジメント | 35.79% | 170.88% | 236.32% |

| 7 | ピクテ・ゴールド(為替ヘッジなし) | ピクテ・ジャパン | 54.90% | 168.10% | 268.80% |

| 8 | ニッセイアメリカ高配当株ファンド(毎月決算型) | ニッセイアセットマネジメント | 11.44% | 65.28% | 125.77% |

| 9 | ROBOPROファンド | SBI岡三アセットマネジメント | 19.82% | - | - |

| 10 | 暗号資産関連株式ファンド | アセットマネジメントOne | (※注2) -1.97% |

- | - |

- リターン(収益率)は分配金再投資基準価額を用いて算出。

- Lipperのデータを基に岡三証券にて作成。

- 運用期間が所定の年数に達していない場合は、累積リターンを空欄としております。

- 注1 設定日が2025年6月9日のため2026年3月末までの累積リターンです。

- 注2 設定日が2025年7月31日のため2026年3月末までの累積リターンです。

4. 手数料等の明確化

当社は、お客さまへご提案する商品に応じて、契約締結前交付書面のほか、目論見書および設計書等において、手数料等について記載し、お客さまへ分かりやすくご説明をしています。

他に、外国為替、外国株式および外国債券等を相対取引でお取引いただく場合には、いわゆるスプレッドの考え方について、概要を当社HPに掲載しているほか、担当者が分かりやすくご説明しています。

なお、提案商品が複数ある場合には、必要に応じて、それぞれの重要情報シート等を用いて、手数料等をご説明いたします。

5. 重要な情報の分かりやすい提供

当社は、商品やサービスに関する情報をご提供する際には、商品やサービスの利益、損失が発生する可能性、手数料・費用、販売対象として想定されるお客さまの属性、取引条件、および利益相反が起こりうる場合には適切に管理している旨等を、お客さまに十分ご理解いただけるよう、お客さまへの説明資料や必要に応じて重要情報シートも用いてご説明します。

特に、複雑な商品、価格の変動が大きい商品、投資一任運用商品等のパッケージ商品に関するお客さまの投資判断に必要な情報につきましては、お客さまへの説明資料で必要に応じて重要情報シートも用いて分かりやすくご説明し、当社ホームページ画面等もより分かりやすくなるよう工夫いたします。

当社取り扱いのEB債のリスク・リターン

(個人向け)

(法人向け)

6. お客さまにふさわしいサービスの提供

当社は、お客さまの投資方針・投資目的、投資経験、金融知識、資産の状況等をお伺いし、お客さまの基本情報としてデータを整備するほか、お客さまが希望される場合にはさらに、お客さまのライフプランをはじめ、さまざまな観点からのご意向やニーズをお伺いし、お客さまにとって最適なポートフォリオ、商品・サービスをご提案しています。ご提案する商品について、説明資料や必要に応じて重要情報シートも用いてご説明します。特に複雑な商品やご高齢のお客さまのお取引には、年齢や取引経験等を慎重に考慮してご提案し、分かりやすいご説明に努めます。また、お客さまへ販売した後は、お預り商品に一定以上の価格の変動が生じた場合など、段階的な目途を定め、適宜・適切にお客さまへ状況をご報告します。

加えて金融商品の組成事業者と連携し、情報共有を通じてより高品質なサービスの提供を目指します。

岡三UBSファンドラップ

岡三BANK

岡三ARMS

岡三ARMS画面

まもるメニュー表・つなぐメニュー表・ふやすメニュー表

資産運用ガイドブック

プライベートバンキングサービス

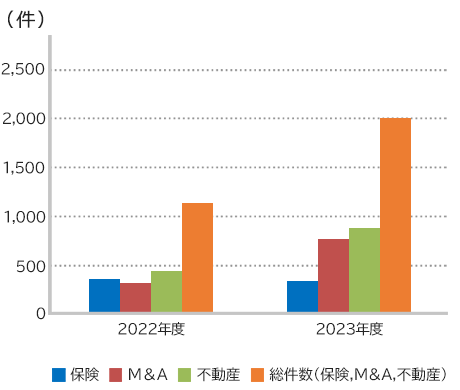

ソリューションサービス一覧

ソリューション成約件数推移

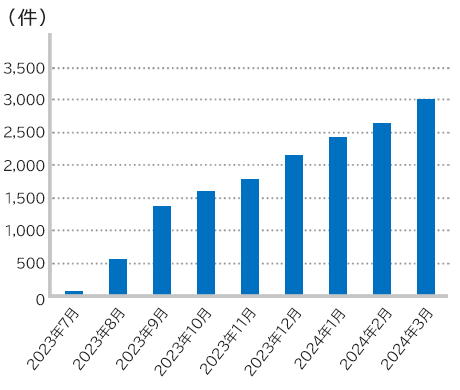

相続フルサポート・サービス累積加入申込件数

OKASAN Plus

メール情報サービス

岡三情報 Plus

7. 従業員に対する適切な動機づけの枠組み等

当社の人事評価体系では、役職に応じたお客さま本位の考え方に基づく行動の実践について定義書に定めています。また、従業員の昇格要件には、一定の専門資格の取得を必須にしています。

他に、お客さまの体験価値(CX)の向上を営業店の業績評価に組み入れているほか、CXの向上により営業基盤を大きく拡大した従業員に対する表彰制度を設けるなど、お客さま本位の行動の実践を促すため、様々な施策を行っています。

以上

本方針全般の取組状況について

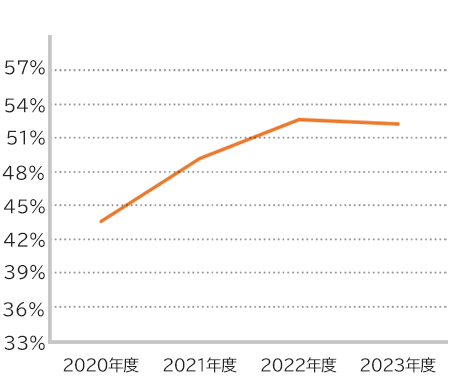

新規開設口座のうち、ご紹介によるお客さまの割合

- 既存のお客さまから新しいお客さまをご紹介いただけるよう、CXの向上に努めております。

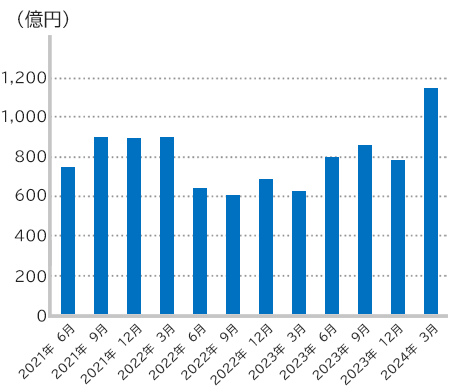

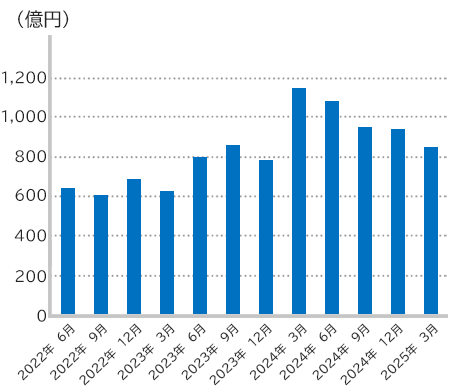

新規資金導入金額の推移

- お客さまにより多くの資金を運用いただけるよう、お客さまからの信頼獲得に努めております。

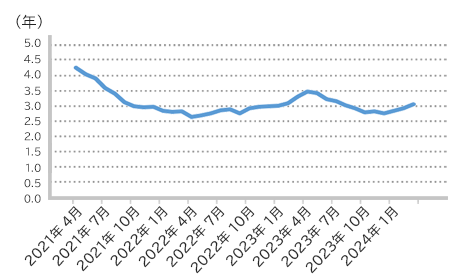

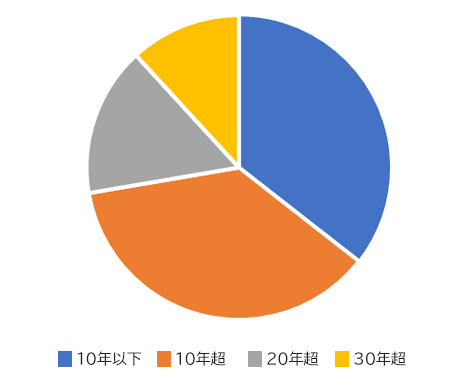

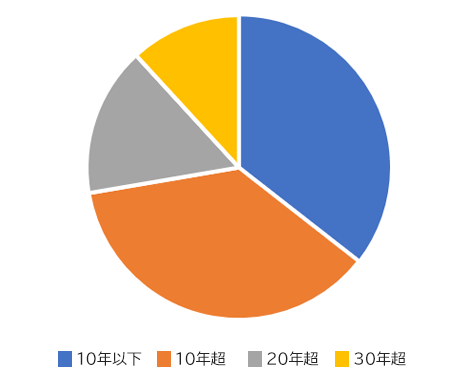

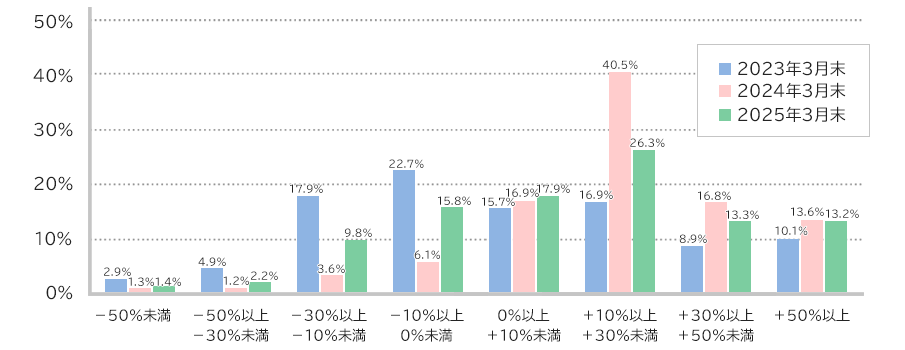

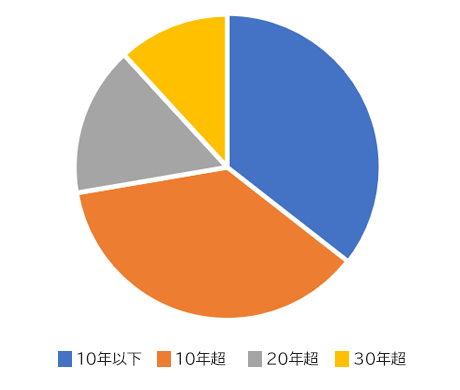

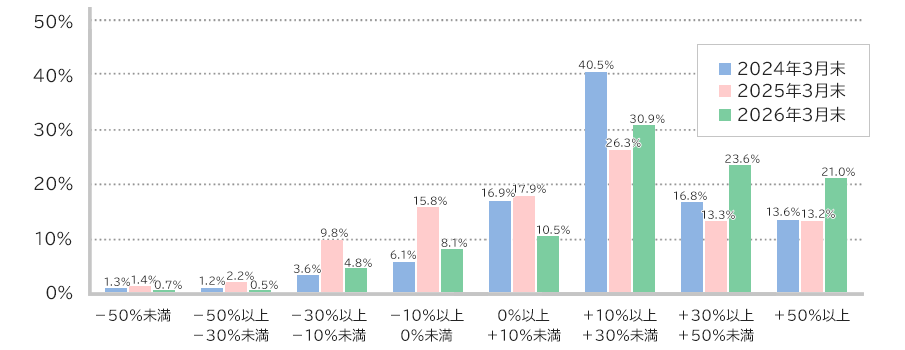

お客さまの取引年数の状況

- 6割以上のお客さまが、10年以上にわたって当社とお取引を継続いただいております。

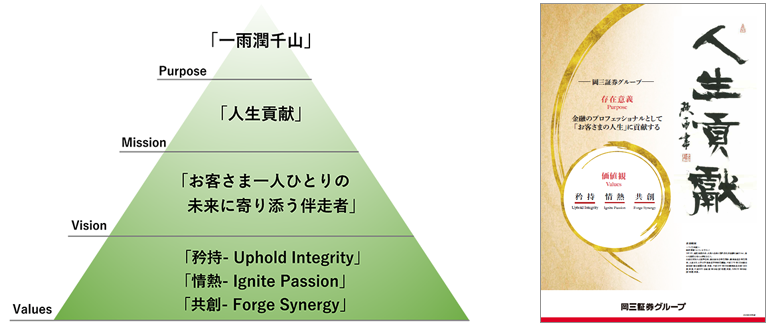

企業理念

「一雨潤千山」(いちう せんざんを うるおす)とは、ひとたびの雨が連なる山々すべてに潤いをもたらし、命をよみがえらせる情景を表した禅的な世界観であり、当社において半世紀以上に亘ってリーダーであった故加藤精一が若かりし頃から掲げてきたものです。

当社が、そして役職員一人ひとりが、いわば一雨として、お客さまや社員、株主さまをはじめ、すべてのステークホルダーに潤いと活力をもたらす存在でありたいとの想いです。

投資信託の販売会社における比較可能な共通KPI

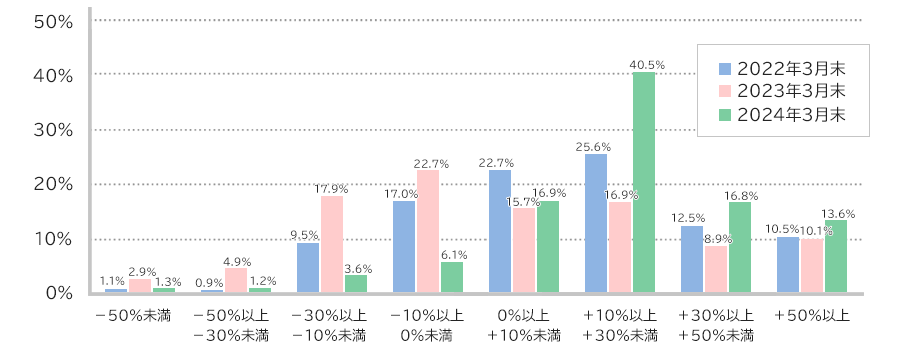

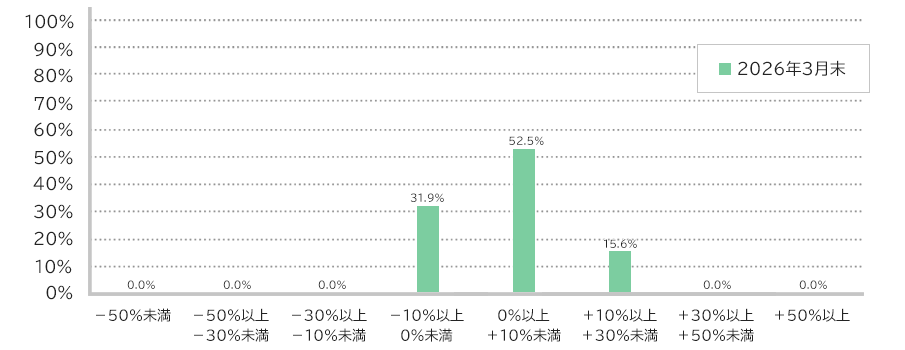

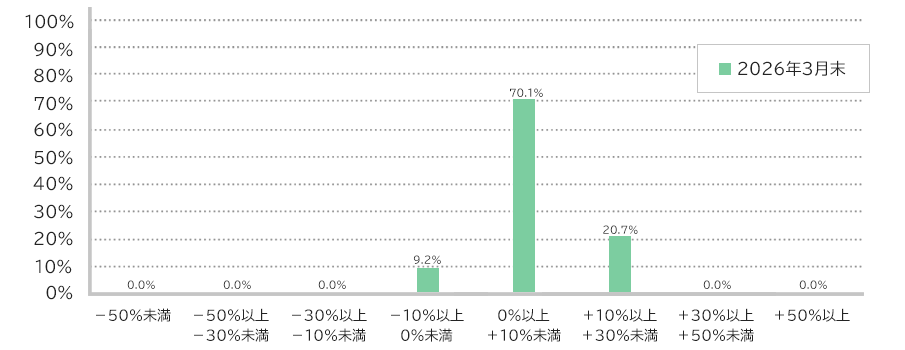

投資信託の運用損益別お客さま比率

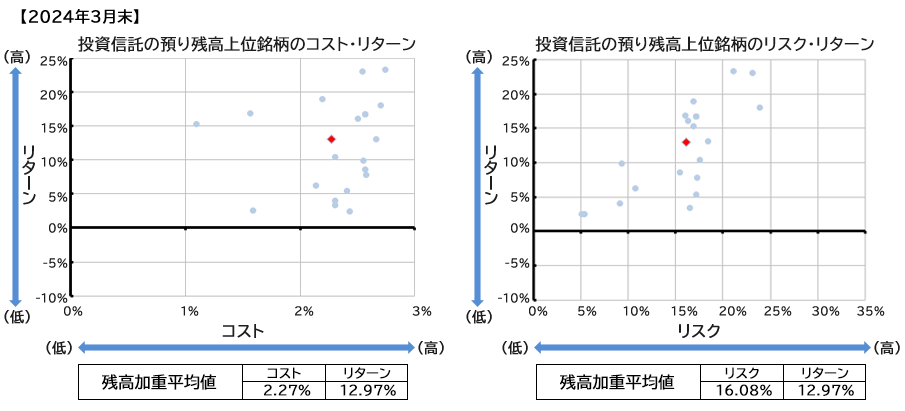

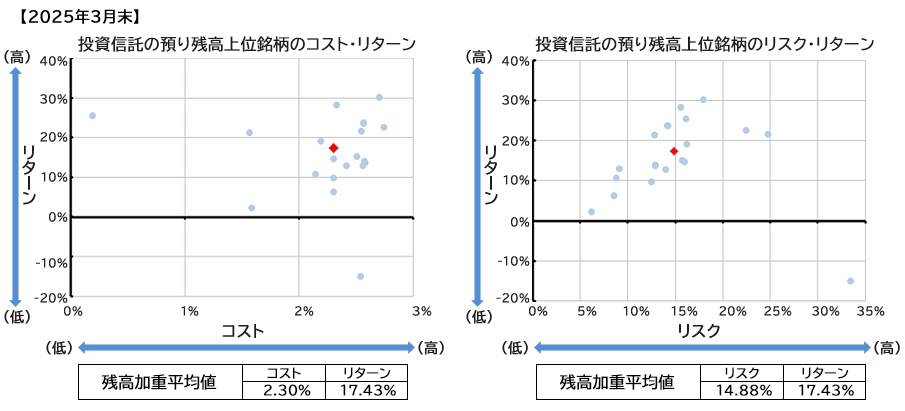

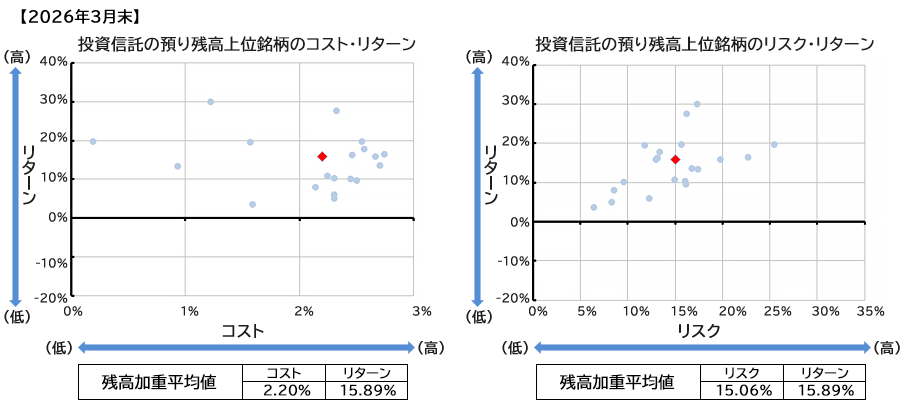

投資信託の預り残高上位20銘柄のコスト・リターン、リスク・リターン

| 銘柄名 | |||

|---|---|---|---|

| 1 | ニッセイアメリカ高配当株ファンド(毎月決算型) | 11 | アジア・オセアニア好配当株ファンド(毎月決算型) |

| 2 | ピクテ・グローバル・インカム株式ファンド(毎月分配型) | 12 | 高成長インド・中型株式ファンド |

| 3 | 日本好配当リバランスオープン | 13 | ワールド・リート・セレクション(米国) |

| 4 | ダイワ金融新時代ファンド | 14 | フィデリティ・グローバル・ハイ・イールド・ファンド(毎月決算型) |

| 5 | netWIN GSテクノロジー株式ファンドBコース(ヘッジなし) | 15 | ワールド・リート・セレクション(アジア) |

| 6 | 日本ニューテクノロジー・オープン | 16 | iFree S&P500インデックス |

| 7 | ワールド・ソブリンインカム(十二単衣) | 17 | 日本インデックスオープン225 |

| 8 | JPMグローバル医療関連株式ファンド | 18 | アジア・オセアニア債券オープン(毎月決算型) |

| 9 | ピクテ・ゴールド(為替ヘッジなし) | 19 | ピクテ新興国インカム株式ファンド(毎月決算型) |

| 10 | ニッセイAI関連株式ファンド(為替ヘッジなし) | 20 | 米国短期ハイ・イールド債券オープン |

ファンドラップの販売会社における比較可能な共通KPI

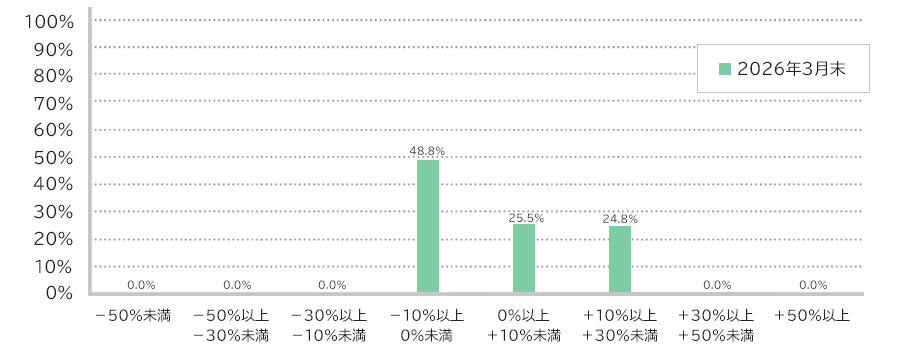

ファンドラップの運用損益別お客さま比率

[自主的KPI]ファンドラップの運用損益別お客さま比率(3カ月以上運用のお客さま)

外貨建保険の販売会社における比較可能な共通KPI

外貨建保険の運用損益別お客さま比率

金融庁「顧客本位の業務運営に関する原則」との対応関係について

掲載・更新年月日 : 2026年7月1日

岡三証券株式会社

■取組方針掲載ページのURL

■取組状況掲載ページのURL

| 原則 | 実施 ・不実施 |

取組方針の 該当箇所 |

取組状況の 該当箇所 |

||

|---|---|---|---|---|---|

| 原則2 | 【顧客の最善の利益の追求】 金融事業者は、高度の専門性と職業倫理を保持し、顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきである。金融事業者は、こうした業務運営が企業文化として定着するよう努めるべきである。 |

実施 | 2.お客さまの最善の利益の追求 | 2.お客さまの最善の利益の追求 | |

| (注) | 金融事業者は、顧客との取引に際し、顧客本位の良質なサービスを提供し、顧客の最善の利益を図ることにより、自らの安定した顧客基盤と収益の確保につなげていくことを目指すべきである。 | 実施 | 2.お客さまの最善の利益の追求 | 2.お客さまの最善の利益の追求 | |

| 原則3 | 【利益相反の適切な管理】 金融事業者は、取引における顧客との利益相反の可能性について正確に把握し、利益相反の可能性がある場合には、当該利益相反を適切に管理すべきである。金融事業者は、そのための具体的な対応方針をあらかじめ策定すべきである。 |

実施 | 3.利益相反の適切な管理 | 3.利益相反の適切な管理 | |

| (注) | 金融事業者は、利益相反の可能性を判断するに当たって、例えば、以下の事情が取引又は業務に及ぼす影響についても考慮すべきである。

|

実施 | 3.利益相反の適切な管理 | 3.利益相反の適切な管理 | |

| 原則4 | 【手数料等の明確化】 金融事業者は、名目を問わず、顧客が負担する手数料その他の費用の詳細を、当該手数料等がどのようなサービスの対価に関するものかを含め、顧客が理解できるよう情報提供すべきである。 |

実施 | 4.手数料の明確化 | 4.手数料の明確化 | |

| 原則5 | 【重要な情報の分かりやすい提供】 金融事業者は、顧客との情報の非対称性があることを踏まえ、上記原則4に示された事項のほか、金融商品・サービスの販売・推奨等に係る重要な情報を顧客が理解できるよう分かりやすく提供すべきである。 |

実施 | 5.重要な情報の分かりやすい提供 | 5.重要な情報の分かりやすい提供 | |

| (注1) | 重要な情報には以下の内容が含まれるべきである。

|

実施 | 5.重要な情報の分かりやすい提供 | 5.重要な情報の分かりやすい提供 | |

| (注2) | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、個別に購入することが可能であるか否かを顧客に示すとともに、パッケージ化する場合としない場合を顧客が比較することが可能となるよう、それぞれの重要な情報について提供すべきである((注2)~(注5)は手数料等の情報を提供する場合においても同じ)。 | 実施 | 5.重要な情報の分かりやすい提供 | 5.重要な情報の分かりやすい提供 | |

| (注3) | 金融事業者は、顧客の取引経験や金融知識を考慮の上、明確、平易であって、誤解を招くことのない誠実な内容の情報提供を行うべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| (注4) | 金融事業者は、顧客に対して販売・推奨等を行う金融商品・サービスの複雑さに見合った情報提供を、分かりやすく行うべきである。単純でリスクの低い商品の販売・推奨等を行う場合には簡潔な情報提供とする一方、複雑又はリスクの高い商品の販売・推奨等を行う場合には、顧客において同種の商品の内容と比較することが容易となるように配意した資料を用いつつ、リスクとリターンの関係など基本的な構造を含め、より分かりやすく丁寧な情報提供がなされるよう工夫すべきである。 | 実施 | 5.重要な情報の分かりやすい提供 | 5.重要な情報の分かりやすい提供 | |

| (注5) | 金融事業者は、顧客に対して情報を提供する際には、情報を重要性に応じて区別し、より重要な情報については特に強調するなどして顧客の注意を促すべきである。 | 実施 | 5.重要な情報の分かりやすい提供 | 5.重要な情報の分かりやすい提供 | |

| 原則6 | 【顧客にふさわしいサービスの提供】 金融事業者は、顧客の資産状況、取引経験、知識及び取引目的・ニーズを把握し、当該顧客にふさわしい金融商品・サービスの組成、販売・推奨等を行うべきである。 |

実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| (注1) |

金融事業者は、金融商品・サービスの販売・推奨等に関し、以下の点に留意すべきである。

|

実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| (注2) | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、当該パッケージ全体が当該顧客にふさわしいかについて留意すべきである。 | 実施 | 5.重要な情報の分かりやすい提供 | 5.重要な情報の分かりやすい提供 | |

| (注3) | 金融商品の組成に携わる金融事業者は、商品の組成に当たり、商品の特性等を踏まえて、販売対象として想定する顧客属性を特定・公表するとともに、商品の販売に携わる金融事業者においては、それを十分に理解した上で、自らの責任の下、顧客の適合性を判断し、金融商品の販売を行うべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| (注4) | 金融事業者は、特に、複雑又はリスクの高い金融商品の販売・推奨等を行う場合や、金融取引被害を受けやすい属性の顧客グループに対して商品の販売・推奨等を行う場合には、商品や顧客の属性に応じ、当該商品の販売・推奨等が適当かより慎重に審査すべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| (注5) | 金融事業者は、従業員がその取り扱う金融商品の仕組み等に係る理解を深めるよう努めるとともに、顧客に対して、その属性に応じ、金融取引に関する基本的な知識を得られるための情報提供を積極的に行うべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| (注6) | 金融商品の販売に携わる金融事業者は、商品の複雑さやリスク等の金融商品の特性等に応じて、製販全体として顧客の最善の利益を実現するため、金融商品の組成に携わる金融事業者に対し、金融商品を実際に購入した顧客属性に関する情報や、金融商品に係る顧客の反応や販売状況に関する情報を提供するなど、金融商品の組成に携わる金融事業者との連携を図るべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| (注7) | 金融商品の販売に携わる金融事業者は、商品の複雑さやリスク等の金融商品の特性等に応じて、プロダクトガバナンスの実効性を確保するために金融商品の組成に携わる金融事業者においてどのような取組みが行われているかの把握に努め、必要に応じて、金融商品の組成に携わる金融事業者や商品の選定等に活用すべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 原則7 | 【従業員に対する適切な動機づけの枠組み等】 金融事業者は、顧客の最善の利益を追求するための行動、顧客の公正な取扱い、利益相反の適切な管理等を促進するように設計された報酬・業績評価体系、従業員研修その他の適切な動機づけの枠組みや適切なガバナンス体制を整備すべきである。 |

実施 | 7.従業員に対する適切な動機づけの枠組み等 | 7.従業員に対する適切な動機づけの枠組み等 | |

| (注) | 金融事業者は、各原則(これらに付されている注を含む)に関して実施する内容及び実施しない代わりに講じる代替策の内容について、これらに携わる従業員に周知するとともに、当該従業員の業務を支援・検証するための体制を整備すべきである。 | 実施 | 7.従業員に対する適切な動機づけの枠組み等 | 7.従業員に対する適切な動機づけの枠組み等 | |

| 補充原則1 | 【基本理念】 金融商品の組成に携わる金融事業者は、金融商品やサービスの提供を通じて、顧客に付加価値をもたらすと同時に自身の経営を持続可能なものとするために、金融商品の組成に携わる金融事業者の経営者として十分な資質を有する者のリーダーシップの下、顧客により良い金融商品を提供するための理念を明らかにし、その理念に沿ったガバナンスの構築と実践を行うべきである。 |

非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 補充原則2 | 【体制整備】 金融商品の組成に携わる金融事業者は、顧客により良い金融商品を提供するための理念を踏まえ、金融商品のライフサイクル全体のプロダクトガバナンスについて実効性を確保するための体制を整備すべきである。 その上で、金融商品の組成に携わる金融事業者は、金融商品の組成・提供・管理の各プロセスにおける品質管理を適切に行うとともに、これらの実効性を確保するための体制を整備すべきである。 |

非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注1 | 金融商品の組成に携わる金融事業者は、金融商品の組成から償還に至る金融商品のライフサイクル全体を通じたプロダクトガバナンスの実効性や組成・提供・管理の各プロセスにおける品質管理の実効性を確保するために、管理部門等による検証の枠組みを整備すべきである。その事業規模や提供する金融商品の特性等に応じて、必要な場合には、社外取締役や外部有識者のほか、ファンドの評価等を行う第三者機関等からの意見を取り入れる仕組みも検討すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注2 | 金融商品の組成に携わる金融事業者は、プロダクトガバナンスの実効性に関する検証等を踏まえ、適時にプロダクトガバナンスの確保に関する体制を見直すなどPDCA サイクルを確立すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 補充原則3 | 【金融商品の組成時の対応】 金融商品の組成に携わる金融事業者は、顧客の真のニーズを想定した上で、組成する金融商品がそのニーズに最も合致するものであるかを勘案し、商品の持続可能性や金融商品としての合理性等を検証すべきである。 また、商品の複雑さやリスク等の金融商品の特性等に応じて、顧客の最善の利益を実現する観点から、販売対象として適切な想定顧客属性を特定し、金融商品の販売に携わる金融事業者において十分な理解が浸透するよう情報連携すべきである。 |

非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注1 | 金融商品の組成に携わる金融事業者は、組成する金融商品が中長期的に持続可能な商品であるかを検証するとともに、恣意性が生じない適切な検証期間の下でリスク・リターン・コストの合理性を検証すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注2 | 金融商品の組成に携わる金融事業者は、想定顧客属性を特定するに当たっては、商品の複雑さやリスク等の金融商品の特性等に応じて、顧客の資産状況、取引経験、知識及び取引目的・ニーズ等を基本として具体的に定めるべきであり、必要に応じて想定される販売方法にも留意すべきである。その際、商品を購入すべきでない顧客(例えば、元本毀損のおそれのある商品について、元本確保を目的としている顧客等)も特定すべきである。また、複雑な金融商品や運用・分配手法等が特殊な金融商品については、どのような顧客ニーズに合致させるよう組成しているのか、また、それが当該金融商品に適切に反映されているか検証を行い、より詳細な想定顧客属性を慎重に特定すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注3 | 金融商品の組成に携わる金融事業者は、製販全体として最適な金融商品を顧客に提供するため、顧客のニーズの把握や想定顧客属性の特定に当たり、商品の複雑さやリスク等の金融商品の特性等に応じて、金融商品の販売に携わる金融事業者との情報連携や必要に応じて実態把握のための調査等に取り組むべきである。また、金融商品組成後の検証の実効性を高める観点から、金融商品の販売に携わる金融事業者との間で連携すべき情報等について、事前に取決めを行うべきである。 | 実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 補充原則4 | 【金融商品の組成後の対応】 金融商品の組成に携わる金融事業者は、金融商品の組成時に想定していた商品性が確保されているかを継続的に検証し、その結果を金融商品の改善や見直しにつなげるとともに、商品組成・提供・管理のプロセスを含めたプロダクトガバナンスの体制全体の見直しにも、必要に応じて活用すべきである。 また、製販全体として顧客の最善の利益を実現するため、金融商品の販売に携わる金融事業者との情報連携等により、販売対象として想定する顧客属性と実際に購入した顧客属性が合致しているか等を検証し、必要に応じて運用・商品提供の改善や、その後の金融商品の組成の改善に活かしていくべきである。 |

実施 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注1 | 金融商品の組成に携わる金融事業者は、商品性の検証に当たっては、恣意性が生じない適切な検証期間の下でリスク・リターン・コストのバランスが適切かどうかを継続的に検証すべきである。当該金融商品により提供しようとしている付加価値の提供が達成できない場合には、金融商品の改善、他の金融商品との併合、繰上償還等の検討を行うとともに、その後の商品組成・提供・管理のプロセスを含めたプロダクトガバナンス体制の見直しにも、必要に応じて活用すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注2 | 金融商品の組成に携わる金融事業者は、商品の複雑さやリスク等の金融商品の特性等に応じて、商品組成後の検証に必要な情報の提供を金融商品の販売に携わる金融事業者から受けるべきである。情報連携すべき内容は、より良い金融商品を顧客に提供するために活用する観点から実効性のあるものであるべきであり、実際に購入した顧客属性に係る情報のほか、例えば顧客からの苦情や販売状況等も考えられる。金融商品の販売に携わる金融事業者から情報提供を受けられない場合には、必要に応じて金融商品の販売方法の見直しも検討すべきである。また、金融商品の販売に携わる 金融事業者から得られた情報を踏まえた検証結果については、必要に応じて金融商品の販売に携わる金融事業者に還元すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注3 | 金融商品の組成に携わる金融事業者は、運用の外部委託を行う場合、外部委託先における運用についても検証の対象とし、その結果を踏まえて、必要に応じて金融商品の改善や見直しを行うべきである。金融商品の組成に携わる金融事業者と金融商品の販売に携わる金融事業者の間で連携する情報については、必要に応じて外部委託先にも連携すべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 補充原則5 | 【顧客に対する分かりやすい情報提供】 金融商品の組成に携わる金融事業者は、顧客がより良い金融商品を選択できるよう、顧客に対し、運用体制やプロダクトガバナンス体制等について分かりやすい情報提供を行うべきである。 |

非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注1 | 金融商品の組成に携わる金融事業者は、顧客に対し、自ら又は必要に応じて金融商品の販売に携わる金融事業者を通じて、その運用体制について個々の金融商品の商品性に応じた情報提供を行うべきである。例えば、運用を行う者の判断が重要となる金融商品については、当該金融事業者のビジネスモデルに応じて 、運用責任者や運用の責任を実質的に負う者について、本人の同意の下、氏名、業務実績、投資哲学等を情報提供し、又は運用チームの構成や業務実績等を情報提供するべきである。 | 非該当 | 6.お客さまにふさわしいサービスの提供 | 6.お客さまにふさわしいサービスの提供 | |

| 注2 | 金融商品の組成に携わる金融事業者は、金融商品の商品性に関する情報についても、金融商品の販売に携わる金融事業者と連携して、分かりやすい情報提供を行うべきである。 | 実施 | 5.重要な情報の分かりやすい提供 | 5.重要な情報の分かりやすい提供 | |

【照会先】

- 部署

- CX推進モニタリング部